Tout comme la CSRD, la VSME (Voluntary Standard for non-listed micro-, small- and medium-sized undertakings) est une norme européenne. Elle est aussi conçue pour aider les petites entreprises à mieux évaluer et communiquer leurs données extra financières. Mais la VSME représente-t-elle vraiment une simplification par rapport à la CSRD ?

Il y a deux différences importantes entre CSRD et VSME :

- la VSME est une norme volontaire, dont l’application n’est donc pas imposée par la loi

- la VSME cible les structures de petites tailles

Vous pouvez télécharger via ce lien le document 2024, rédigé en anglais par l’EFRAG, qui présente les détails de cette norme. Mais pour vous éviter de vous perdre dans ces 66 pages, nous vous en proposons ici une synthèse.

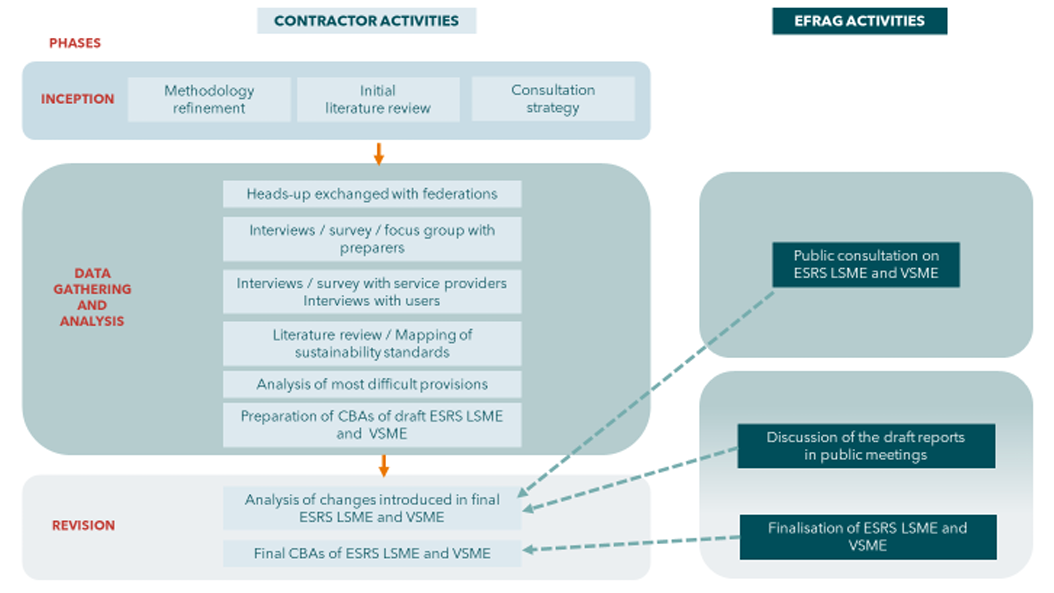

L’EFRAG présente sur son site un schéma décrivant la démarche participative suivie pour mettre au point cette norme VSME, ainsi que sa cousine LSME, simplification de la CSRD mais qui reste, elle, obligatoire. Démarche collective qui n’est pas sans rappeler le processus de création en 2011 de l’outil de diagnostic interactif accessible depuis sur le site diag26000.online

Les 3 profils de petites entreprises

Bien qu’elle soit basée sur le volontariat, plusieurs seuils définissent comment les entreprises peuvent être considérées comme des micro, petites ou moyennes entreprises. Ces seuils risquent de bouger encore avec les derniers aller retours de loi Omnibus mais en voici les grandes lignes. Une organisation peut se considérer dans une de ces classes si elle ne dépasse pas 2 des 3 critères :

- Micro : 10 salariés, CA 900 Keuros et bilan 450 Keuros

- Petite : 50 salariés, CA 15 Meuros et bilan 7.500 Keuros

- Moyenne : 250 salariés, CA 50 Meuros et bilan 25 Meuros

Par rapport à la CSRD la logique est inversée puisque celle-ci vise les entreprises dépassant au moins 2 des 3 critères : 1.000 salariés, CA 50 Meuros et bilan 25 Meuros.

Notons au passage que certaines structures vont avoir du mal à se classer. Si vous avez 400 salariés et un CA de 70 Meuros, vous n’êtes plus une moyenne entreprise au sens de la VSME mais pas non plus soumis à la CSRD.

Les deux modules

Cette norme volontaire est basée sur deux modules :

- Module de base

- Module narratif

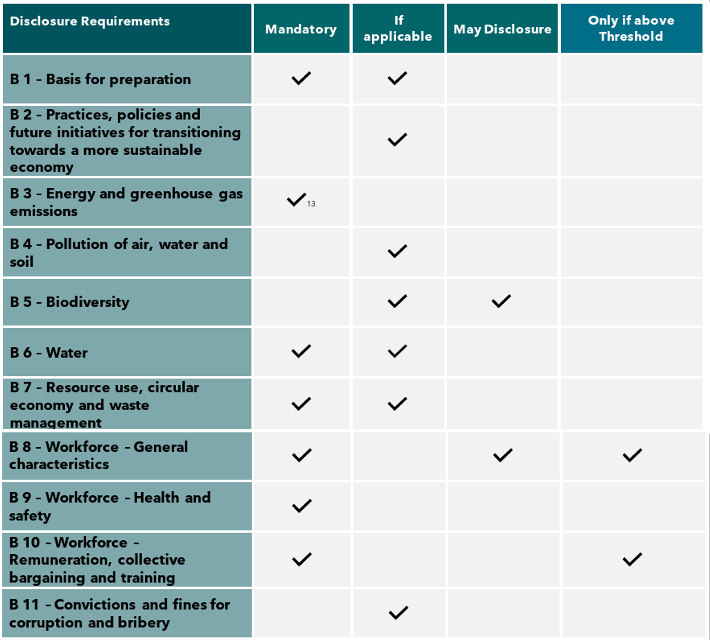

Le module de base comprend 11 chapitres, B1 à B11, visant à recueillir les données environnementales et sociales. Il est considéré comme obligatoire, de base comme son nom l’indique, si l’on souhaite aussi utiliser le module narratif.

Le module narratif, « compréhensive » en anglais, s’intéresse à des données complémentaires autour de la stratégie de l’organisation, la prise en compte des risques. Il aurait d’ailleurs pu s’appeler « dynamique » pour se différencier du modèle de base qui concerne surtout des déclarations de chiffres passés.

Le classement des structures en 3 catégories présenté ci-dessus est peu présent dans le reste du document. Il semble indiquer que les micro entreprises pourraient se contenter du module de base. Et pourtant la dynamique de la démarche et la prise en compte des risques sont importants pour toutes les structures !

Le module de base

Le premier module B1 concerne la description de l’organisation et les choix retenus (prise en compte ou non du module narratif). Petite frayeur, on demande le code NACE de l’entreprise. Ouf… depuis 2008, les 4 chiffres de la classification NAF utilisée en France correspondent à la classification européenne NACE.

Curieusement, le module B2 semble jeter une pierre dans le jardin du module narratif, son titre étant « Practices, policies and future initiatives for transitioning towards a more sustainable economy », alors que celui du module C2 du narratif est « Description of practices, policies and future initiatives for transitioning towards a more sustainable economy »

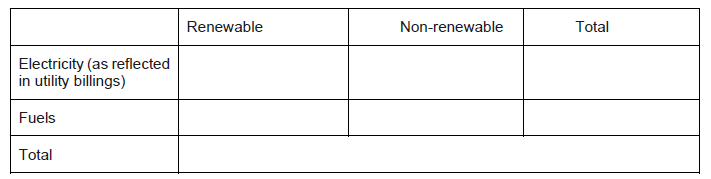

Les parties suivantes font appel à des tableaux plus classiques. Comme par exemple ce tableau pour la partie B3.

Le site de l’EFRAG propose aussi un tableau de synthèse avec 4 colonnes selon que les éléments de ce module de base sont considérés comme obligatoires, à traiter si applicables, ne doivent pas être divulgués ou sont au dessus du seuil.

Le module narratif

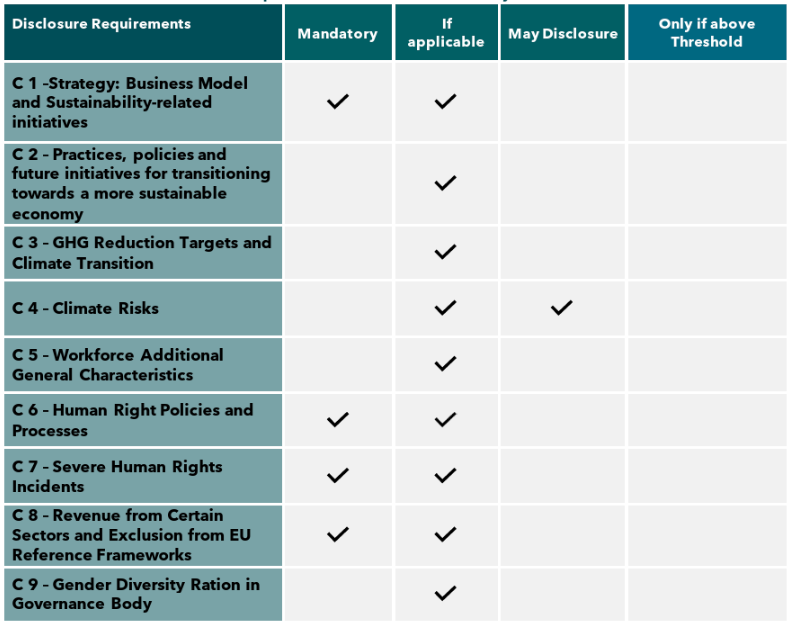

Le module narratif va plus loin dans la plupart des éléments. Par exemple, si la partie B10 du module de base ne demande que d’évaluer l’écart de salaire entre les hommes et les femmes, la partie C5 du module narratif attend un ratio entre les femmes et les hommes occupant des postes de management. La partie C9 exige de fournir le même ratio mais cette fois ci sur les cadres dirigeants, engagés dans la gouvernance de la structure.

Comme pour le module de base, le site EFRAG propose un tableau de synthèse. La première colonne sur les aspects obligatoires contient étonnamment peu de croix…

Notons au passage qu’il s’agit bien d’une norme européenne. Si une entreprise affiche son engagement sur l’ensemble de ces points, cela risque de lui rendre plus difficile son approche des marchés US. Les services de Donal Trump, y compris récemment l’ambassadeur des Etats Unis à Paris, viennent d’écrire aux grandes entreprises françaises en leur demandant d’assurer qu’elles ne cherchent pas à lutter contre les discriminations ou le changement climatique. Or, tous ces points sont bien présents dans cette norme VSME !

En conclusion

La principale différence entre VSME et CSRD reste l’aspect non obligatoire. Certes, les informations sont un moins nombreuses que pour la CSRD. Mais renseigner l’ensemble des deux modules de la VSME représente un gros travail, même si l’on se contente du module de base.

La VSME, plus légère, est censée séduire les micro-entreprises. Mais, pour ces petites structures, les avantages par rapport à des outils déjà existants (par exemple le questionnaire BCorp qui n’est pas obligatoire non plus) ne semblent pas évidents.

Ces normes VSME et CSRD représentent donc une charge de travail significative pour les dirigeants et leur équipe sans leur amener un réel service, si ce n’est en les guidant dans la liste des indicateurs à renseigner. Les solutions comme le 360 RSE qui donnent la parole à l’ensemble des parties prenantes restent donc à notre avis incontournables. Elles permettent d’identifier rapidement les points forts et les axes de progrès de la RSE tels que perçus par chaque partie prenante. Des éléments nécessaires pour construire une véritable démarche d’amélioration continue au-delà du reporting périodique, qu’il soit basé sur la VSME volontaire ou la CSRD obligatoire.

La préparation d’une Matrice de Matérialité va aussi être utile pour appuyer les éléments renseignés, en particulier dans la partie C4 du module narratif. Cette partie demande par exemple de préciser comment l’entreprise a « évalué l’exposition et la sensibilité de ses actifs, de ses activités et de sa chaîne de valeur aux risques climatiques et événements de transition ». Un travail est donc nécessaire en amont pour illustrer les déclarations faites dans cette partie de la VSME. Les résultats d’une matrice de double matérialité fourniront les informations permettant de justifier le déclaratif.