Pour ou contre la CSRD ? Juste avant que son gouvernement soit censuré, ce 4 décembre dernier, Michel BARNIER était intervenu devant l’ensemble des dirigeants de la CPME réunis pour leur manifestation annuelle à Station F. Il avait abordé de nombreux sujets dont la CSRD avec quelques phrases qui concernaient directement ce sujet

« La CSRD fait partie des textes européens qui ont été surtransposés par la France »

« En ce qui concerne la CSRD, nous allons appuyer sur pause »

« Je préfère voir les dirigeants consacrer leur budget à la décarbonation de l’industrie plutôt qu’à des outils de reporting »

Certes, ce ne sont pas ces phrases qui ont déclenché la chute du gouvernement Barnier, mais devant les débats provoqués par ces partages je me suis dit qu’il était important de clarifier un peu ce sujet et proposer des solutions simples pour avancer. C’est l’objet de ce post.

La CSRD

Il serait simpliste de penser que le reporting extrafinancier est apparu avec la CSRD, cette « Corporate Sustainability Reporting Directive » ou en français Directive sur le Reporting de Durabilité des Entreprises.

Tout d’abord rappelons que la France a été pionnière sur ces sujets de publication extra financière. En 2001 la loi NRE, promulguée par le gouvernement Jospin, concernait déjà 700 grandes entreprises françaises. Une première obligation de reporting extra financier qu’un groupe de travail CentraleSupelec Ethique avait d’ailleurs formalisée dans une grille d’évaluation interactive. Une grille qui fut accessible à l’époque à la fois sur Internet mais aussi via le Minitel qui était encore très actif !

Et puis, au niveau européen, il y eut aussi en 2014, la NFRD (Non-Financial Reporting Directive). Cette directive européenne sur la publication d’informations extra-financières s’appliquait aux grandes entreprises d’intérêt public de plus de 500 salariés. Ces entreprises, environ 6.000 au sein de l’UE, devaient publier des informations relatives à la protection de l’environnement, leur responsabilité sociale mais aussi la diversité au sein de leur conseil d’administration.

La CSRD qui remplace la NFRD, exige que les entreprises accordent davantage d’attention à leurs parties prenantes. Les entreprises doivent décrire comment elles tiennent compte des attentes de ces parties prenantes, identifient l’impact de leurs activités et, dans une logique de double matérialité, évaluent les risques pour l’avenir de l’entreprise.

Pourquoi tant de haine ?

La CSRD peut donc sembler un simple prolongement d’obligations qui existaient déjà mais les débats autour de sa diffusion portent surtout autour de deux nouveaux éléments : le nombre d’entreprises concernées et la prise en compte des parties prenantes.

Le nombre d’entreprises.

Cela ne semble pas facile d’avoir un chiffre exact du nombre d’entreprises impactées. D’après le site du gouvernement, les critères sont les mêmes pour les grandes entreprises cotées ou non cotées. La CSRD va concerner celles qui ,sur les 2 derniers exercices, répondent à au moins 2 de ces 3 critères :

- Nombre moyen de salariés supérieur à 250

- Bilan supérieur à 25 millions d’euros

- Chiffre d’affaires supérieur à 50 millions d’euros

En France, cela devrait représenter 16.000 à 17.000 entreprises. Un chiffre beaucoup plus important que les cibles de l’ancienne NFRD, ce qui explique sans doute une partie des débats sur les critères de transposition.

Nb : ces critères sont valables au moment de l’écriture de cet article. Mais compte tenu des incertitudes liées à la mise en place du gouvernement Bayrou, ils ne seront peut-être plus les mêmes lorsque vous le lirez…

Les parties prenantes.

La notion de partie prenante était déjà implicite dans la NFRD. En effet, il était demandé d’analyser les impacts significatifs de l’activité de l’entreprise sur les parties prenantes.

Avec l’arrivée de la CSRD, l’obligation de consulter les parties prenantes devient plus explicite et structurée. Les normes ESRS (European Sustainability Reporting Standards) qui accompagnent la CSRD exigent une analyse approfondie de la matérialité, incluant l’engagement systématique des parties prenantes.

Ceci peut donc représenter une autre source de critiques vis-à-vis de la CSRD. Peu d’organisations ont déjà une expérience avancée en termes d’engagement des parties prenantes. Nous verrons plus bas qu’il existe heureusement des outils et méthodes simples pour avancer sur ce point.

Agir ou mesurer

Une autre critique proposée par Michel Barnier opposait les actes de mesure aux actions concrètes, en particulier de décarbonation. Pas facile de prendre position sur ce point. Evidemment, des dirigeants qui passeraient leur temps à faire du reporting sans agir mettraient leur entreprise en difficulté. Mais en même temps comment peut-on diriger sans tableau de bord ? Les experts en qualité connaissent tous la roue de Deming dans laquelle la phase de mesure, « check », est importante entre le « do » et le « act ».

Via le portail RSE, le gouvernement français tente d’aider les dirigeants à faire face à cette nouvelle demande. En particulier, ce site vous aide à répondre à cette question importante : votre organisation est-elle soumise à cette directive.

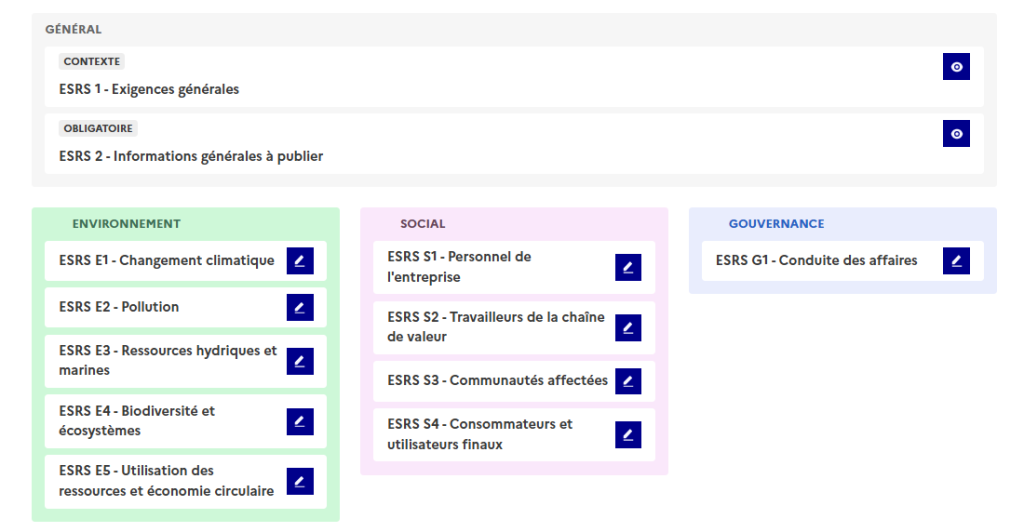

Ce portail propose aussi des éléments très précis sur l’ESRS (European Sustainability Reporting Standards), présentant sa structure somme toute très cohérente, même si elle reste très différente des 7 questions centrales de l’ISO26000 ou des 17 Objectifs du Développement Durable.

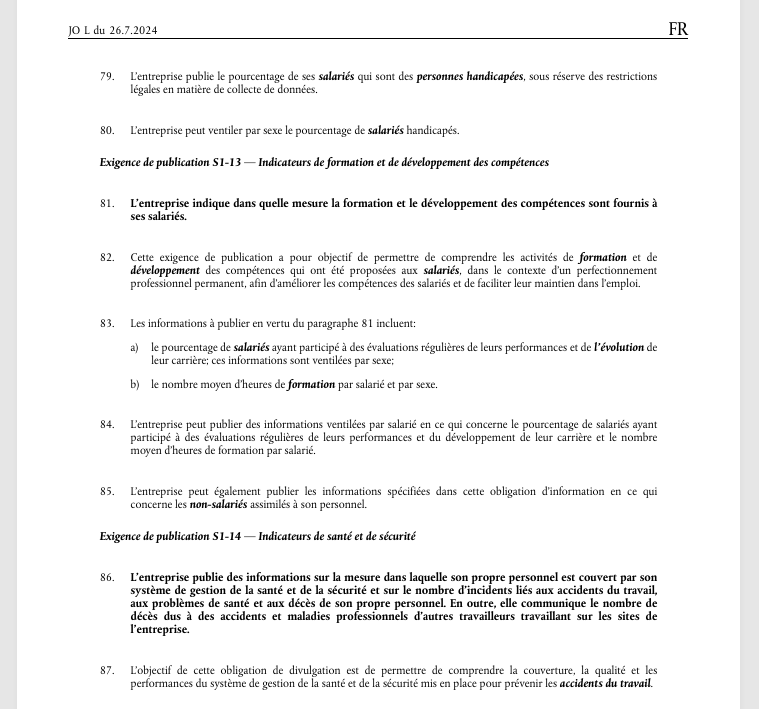

Comme souvent, c’est dans les détails que se cache le diable. Je sais que mes lecteurs aiment bien les choses concrètes, donc J’ai pris le temps de télécharger les fichiers proposés par le portail pour la partie ESRS-S1 : Personnel de l’entreprise. Tout d’abord un fichier pdf d’explications officielles de 40 pages (numérotées de 176 à 216 sur 306 donc provenant d’un document bien plus long publié au Journal Officiel en Juillet 2024…).

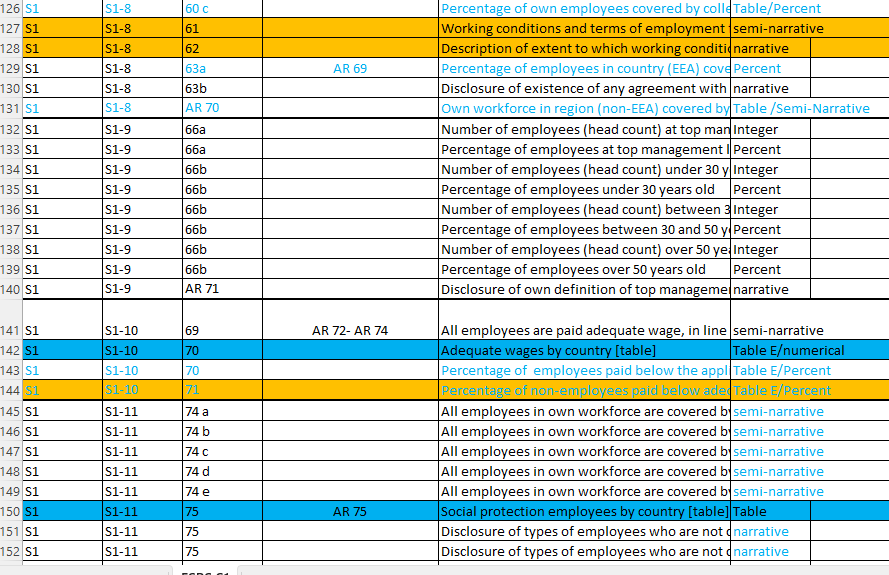

Nous avons aussi 2 fichiers au format excel. Un premier fichier de plus de 200 lignes listant toutes les informations à fournir pour cette partie ESRS-S1 ! Et un autre proposant des exemples de mise en forme pour le reporting avec des listes d’actions potentielles. Fichier qui hélas ne peuvent pas être directement utilisés pour réaliser son reporting.

Sur cet unique chapitre ESRS-S1 ce sont donc déjà des heures de lectures puis des dizaines d’heures ou de journées de travail pour collecter ces informations. Certes, le chapitre « personnel de l’entreprise » est sans doute celui pour lequel le nombre d’indicateurs est un des plus importants. Mais ils sont souvent déjà en partie présents dans le SIRH de l’entreprise ou sa DSN. Alors que pour les parties climat, pollution… il va souvent être nécessaire de partir de zéro…

On comprend mieux la colère de certains dirigeants et de leurs représentants face à la somme de travail et aux coûts engendrés par cette nouvelle directive.

Heureusement, nous allons voir qu’il existe des solutions simples pour se lancer. Des solutions d’ailleurs utiles même pour les organisations qui ne sont pas encore soumises à la CSRD.

Interroger ses parties prenantes

Nous l’avons vu ci-dessus, la prise en compte de l’avis des parties prenantes est maintenant une exigence explicite de la nouvelle directive. Or c’est exactement l’objectif de l’outil 360 RSE que l’association DIAG26000 met à votre disposition.

Opérationnel depuis l’été 2024, cet outil vous propose 4 grilles optimisées pour interroger chacune de vos 4 parties prenantes : clients, fournisseurs, tiers mais aussi collaborateurs. Pour en savoir plus, consultez la page du site consacrée à ce projet 360 RSE.

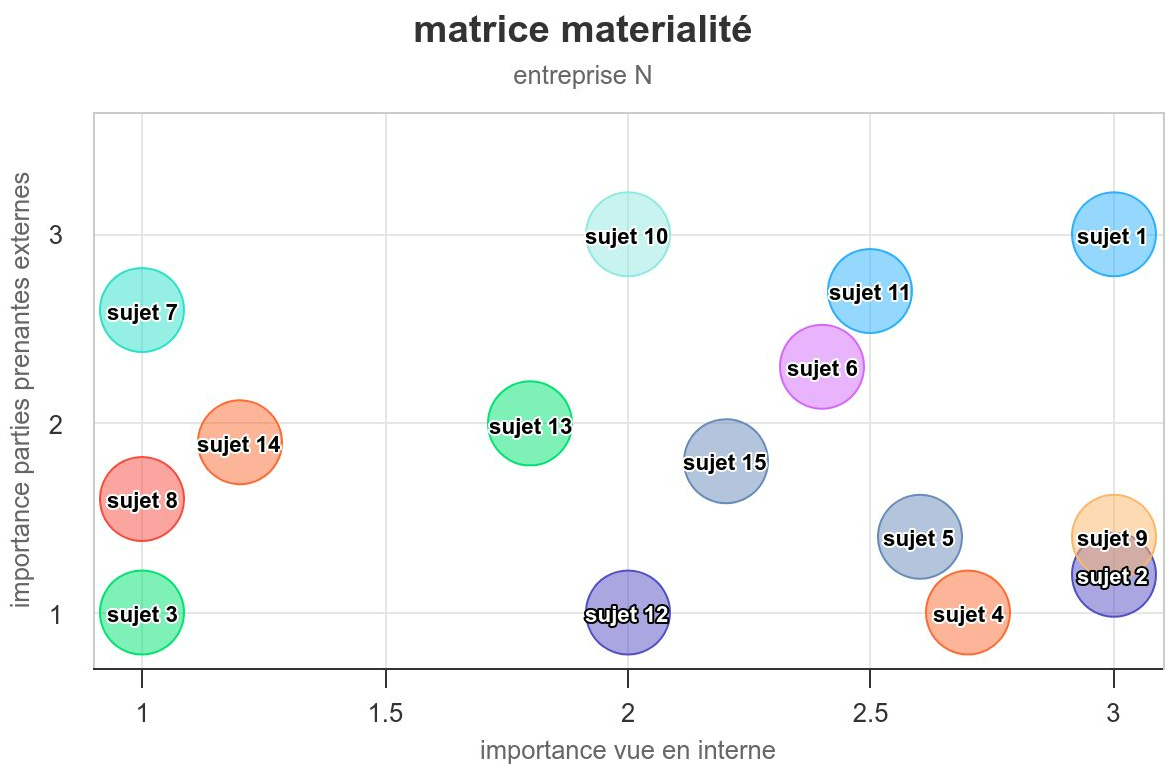

Préparer sa matrice de matérialité

Un autre point doublement important de la CSRD est la matrice de matérialité. Doublement important car cette matrice permet d’évaluer les impacts, attente forte de la nouvelle directive, mais aussi d’identifier et choisir les éléments de reporting à prendre en compte.

En effet, les indicateurs ESRS sont très nombreux et le rôle de l’OTI (Organisme Tiers Indépendant) qui se chargera de vérifier le rapport CSRD ne sera pas de vérifier que vous avez renseigné tous ces indicateurs. Par contre il devra s’assurer que vous avez bien fait, en amont, le travail nécessaire pour identifier les indicateurs concernés par votre chaîne de valeur. Une matrice de matérialité de qualité fait partie des éléments que vous pouvez lui fournir pour le rassurer. Avec son réseau de partenaires, l’association DIAG2600 a lancé un nouvel exercice d’intelligence collective pour mettre au point un processus le plus simple possible pour aboutir une matrice de qualité. Pour être tenu informé de ces travaux, consultez la page dédiée au projet Matrice Matérialité sur notre site web et inscrivez-vous à notre newsletter.

Rétroliens/Pings