En cette période d’épiphanie, nous vous proposons un article destiné à vous aider dans le calcul du ROI (return on investment) de votre politique RSO. Chaque année de plus en plus d’organisations intègrent la RSE à leurs stratégies et pour celles dans lesquelles c’est déjà le cas, des actions sociétales innovantes sont menées. Toutefois d’après le baromètre des enjeux RSE 2015*, 44 % des entreprises déclarent que le manque de visibilité sur le ROI est un véritable frein à de nouvelles actions. Ce chiffre grimpe jusqu’à 68 % lorsque l’on s’intéresse aux grands groupes.

Pour lever ces interrogations, toutes légitimes, nous allons donc tenter de savoir s’il possible de « compter », « calculer » voire même « comptabiliser » les flux générés par les politiques RSE ? Nous appellerons ces flux « les flux sociétaux ».

Pour ce faire, nous allons disséquer quels sont ces freins et tenter de vous apporter des éléments de réflexion sur le calcul de votre ROI.

- La barrière du qualitatif à quantifier

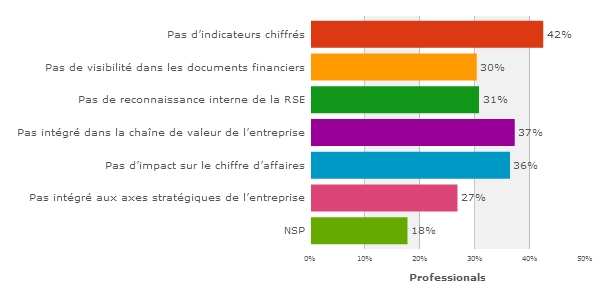

Au-delà du manque de visibilité du retour sur investissement, d’autres problèmes de ressources viennent s’ajouter. Un article dédié concernant ces problématiques a été publié (voir l’article). En effet, toujours selon la même source, 41 % des entreprises interrogées déclarent que leurs actions RSE sont limitées par les ressources financières et à 37 % par le manque de ressources humaines. Viennent ensuite parmi les principaux freins, l’absence d’indicateurs chiffrés (42%), l’impossibilité de calculer le chiffre d’affaires engendrés par telle ou telle opération à caractère sociétal pour 36 % et l’absence de visibilité RSE dans les documents financiers de l’entreprise pour 30 %.

Si l’on reprend alors l’ensemble des freins soulignés, on peut considérer, à titre subjectif, que seul le problème de ressources humaines est une donnée que l’on ne pourrait qualifier de « financière ».

Il convient alors de faire le distinguo entre deux types d’indicateurs : les financiers et les extra-financiers. En effet, réaliser un bilan carbone de son entreprise permet de mesurer l’efficacité d’une action sur ce domaine là tout comme celles visant à réduire la quantité d’énergie ou de matière première consommée. Des indicateurs fiables de suivi très simple à mettre en place et peuvent alors être utilisés.

Le problème ne portent donc pas sur les indicateurs quantitatifs qui ne sont, certes, pas transposables comptablement parlant mais que l’on peut retrouver dans les comptes de l’entreprise (quantité de matière première achetée d’une année sur l’autre, d’énergie etc.).

Il apparaît donc que le problème n’émane des actions dites quantitatives mais plus des actions qualitatives (amélioration des conditions de travail, partenariat avec une association etc.). Ce sont précisément ces actions dont les résultats, selon les entreprises interrogées, doivent faire l’objet d’un traitement et d’une analyse comptable. Elles puiseraient donc leur pérennité et leur légitimité dans ses résultats. Or, il est évident que la comptabilité générale actuelle ne permet pas de comptabiliser ces flux sociétaux. Mais cela ne signifie pas pour autant qu’ils ne peuvent pas faire l’objet d’un traitement extra-comptable monétairement quantifiable.

2. Sortir du dogme de la comptabilité générale

D’après Jean-Claude Dupuis, professeur à l’Institut de Gestion Sociale, les grandes entreprises disposent des compétences nécessaires pour mesurer tous les flux sociétaux notamment en contrôle de gestion. Par conséquent tout une chaîne de valeur extra-comptable pourrait venir appuyer l’efficacité ou non de chaque action au caractère sociétal.

Or, selon Philippe Cornet, consultant RSE, les différentes initiatives entrant dans le cadre de la politique RSE revêtent bien souvent des caractères et donc des objectifs différents : stratégiques, opérationnelles ou philanthropiques. Ma logique me pousserait dont à dire que si l’on devait évaluer chaque action, un de ces trois caractères lui devraient être donné et en fonction fixer le retour sur investissement attendu. Obtenir un ROI financier pour une action philanthropique semble déplacé pourtant la majeure partie des actions RSE des banques et assurances portent sur des actions philanthropiques prouvant ainsi que ces actions ne sont pas vide de sens.

Un raisonnement similaire pourrait être porté sur les actions menées ayant un caractère stratégique. Stratégie signifie bien souvent long terme, or la comptabilité est par définition la représentation de la situation financière d’une organisation à un moment donné. Il donc impossible de transposer les principes de comptabilité générale aux actions RSE sans suivi régulier et long-termiste de certaines données.

En ce qui concerne les opérations à caractère opérationnel, il est possible de calculer grossièrement leurs flux financiers à condition de définir préalablement les indicateurs de suivi. Là encore la comptabilité de gestion peut jouer son rôle.

La clef de voûte d’une traduction plus ou moins comptable passe donc par la définition d’indicateurs de suivi. Philippe Cornet et Sofiann Yousfi-Monod, responsable RSE chez D2SI, indiquent que, dans l’idéal, huit à douze indicateurs peuvent être utilisés. Un maillage entre indicateurs financiers (chiffre d’affaires, productivité des capitaux etc.) et extra-financier (taux d’absentéisme, nombre et durée respective d’arrêt maladies etc.) doit être utilisé. Une fois les indicateurs définis ils doivent faire l’objet d’un suivi et d’une « analyse scrupuleuse des causes du niveau des indicateurs qu’à une traduction financière des retombées » financières.

Une autre méthode liant analyse quantitative et qualitative est possible mais plus complexe à mettre en place pour une entreprise seule. Le cabinet Goodwill propose à ses clients de « répertorier les actions initiées dans le cadre de la RSE, le coût associé à chacune d’entre elles, et l’ensemble des impacts de toutes ces actions, qu’il s’agisse de conséquences internes à l’entreprise, d’effets sur les partenaires ou de répercussions sur la société civile ». Un travail donc de longue haleine et de spécialistes mais d’une pertinence certaine. D’après Patrick Bourdil, directeur de mission au sein de ce même cabinet, « dans la quasi-totalité, des cas la RSE est rentable pour l’entreprise ».

D’après le baromètre, seulement 5 % des entreprises déclarent évaluer l’impact de leurs actions sociétales. Des solutions viables sont possible à mettre en œuvre si bien en interne qu’en externe à condition de sortir de votre « bulle de confort comptable ». Néanmoins, des initiatives émergent. A la suite d’une conférence sur la comptabilité environnementale et le reporting intégré (voir l’article consacré) nous avions identifié plusieurs tendances : certaines PME et les agriculteurs BIO ont une longueur en matière de comptabilité « non classiques » ; d’autres modèles que la comptabilité générale existe (CARE, la comptabilité universelle etc.) ; des réflexions sont actuellement menées sur une nouvelle comptabilité ou les flux ne seraient pas seulement monétaires.

*Etude réalisée par le cabinet de conseil et d’audit BDO en partenariat avec Malakoff Mederic, fait un focus sur le retour sur investissement des politiques RSO ( Voir le baromètre complet)

Source : Entreprises et carrières ; Les Echos

Rétroliens/Pings