Comment faire en sorte que les entreprises prennent en compte les défis environnementaux ? Différents acteurs se préoccupent de faire évoluer le SIC (Système d’Information Comptable), qui permet aux entreprises de gérer et contrôler la production d’informations comptables, fiscales, financières et sociales. Il n’est pas toujours facile de s’y retrouver dans les différents sigles et stratégies, c’est ce pourquoi Diag26000 les décrypte pour vous.

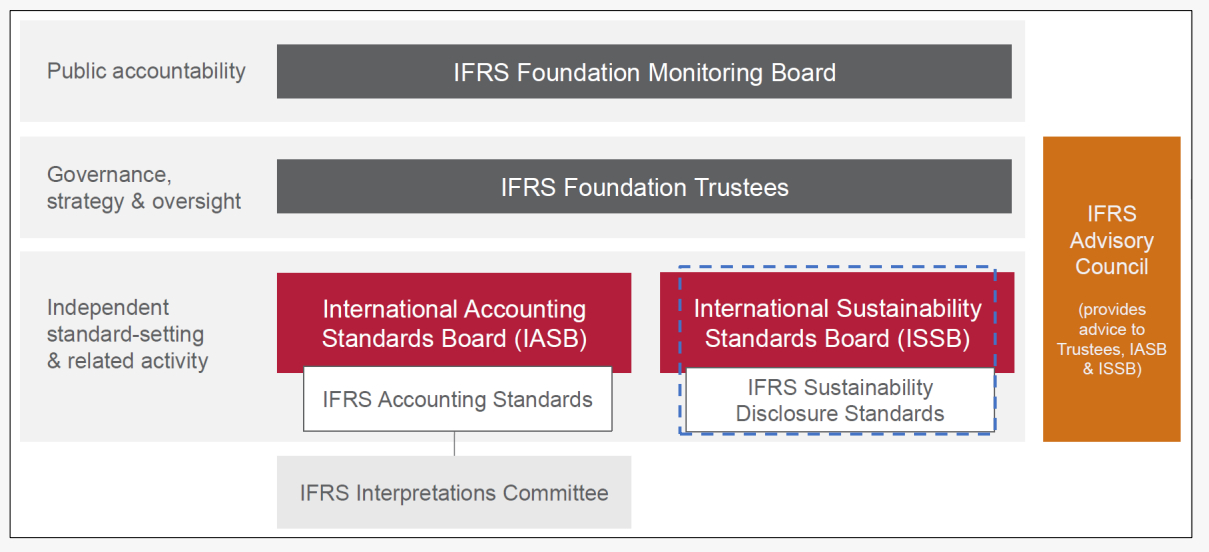

IFRS et ISSB

Comme leur nom l’indique, les normes IFRS (International Financial Reporting Standards) sont des normes destinées à standardiser la présentation des données comptables échangées au niveau international. La fondation IFRS, qui porte donc le même nom, est chargée de les formaliser en s’appuyant sur le bureau des standards comptables internationaux (IASB) et, depuis 2021 sur l’ISSB : International Sustainability Standards Board.

La création de l’ISSB a été annoncée lors de la COP26 de 2021 à Glasgow en novembre 2021. Son siège social est à Francfort en Allemagne. Son mandant principal est la création et le développement de normes d’information financière liées à la durabilité. Les normes développées feront partie du corpus IFRS mais seront distinguées par un nom IFRS-S (« S » pour durabilité) pour les distinguer des autre normes.

Les travaux ciblent principalement la matérialité financière des risques ESG (Critères environnementaux, sociaux et de gouvernance) et climatiques qui pourraient informer les investisseurs sur les « risques extra-financiers » de chaque entreprise. Ils s’appuient sur des éléments, pas toujours accessibles aux néophytes, comme par exemple : la primauté de la substance sur la forme (principe voulant que les opérations et les faits soient comptabilisés et présentés d’une manière qui exprime leur substance ou la réalité économique qui les sous-tend plutôt que leur forme juridique), le principe de neutralité, la priorité accordée à la vision de l’investisseur, la place importante accordée à l’interprétation…

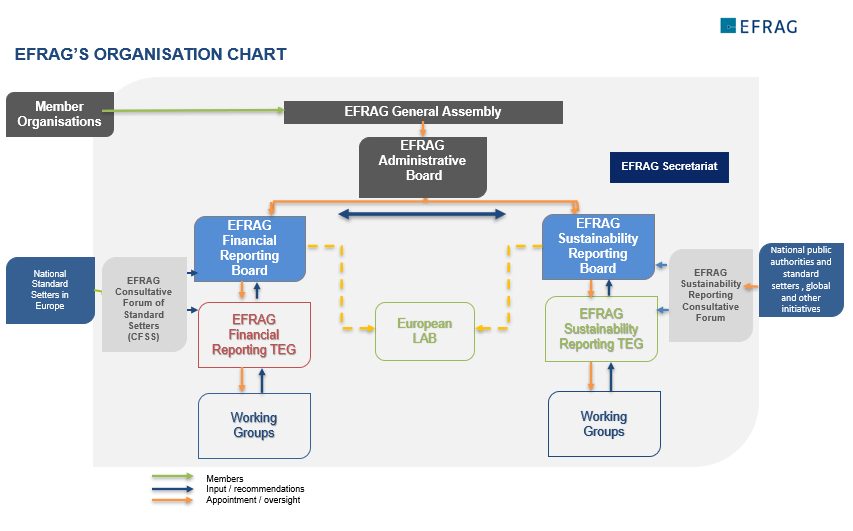

L’EFRAG

Comme l’IFRS, l’EFRAG est un organisme à but non lucratif qui a été créé par la Commission Européenne en 2001. L’EFRAG travaille sur la CSRD ( Corporate Sustainability Reporting Directive) qui remplacera bientôt la directive sur le reporting extra-financier des entreprises (NFRD), afin de renforcer les objectifs de l’Union Européenne en matière de finance durable.

La Commission européenne veut mettre en avant le concept de double matérialité, qui comprend à la fois la matérialité financière des risques ESG sur les comptes des entreprises, mais aussi la matérialité des activités de l’entreprise sur leur environnement et leur écosystème. En d’autres termes, si par exemple la question climatique présente un risque pour l’investisseur (matérialité financière), la double matérialité impose de vérifier si la gestion des actifs considérés s’inscrit dans une trajectoire climatique à la hauteur de ce qui est nécessaire pour la société. C’est indispensable pour s’assurer que les actifs viennent bien alimenter une économie décarbonée à la hauteur de l’impératif climatique. La taxonomie européenne incite déjà les entreprises à déterminer leur positionnement par rapport à la trajectoire de transition durable de l’UE et, se faisant, permettre aux acteurs financiers de prioriser l’allocation de financements aux projets et actifs reconnus comme étant les plus contributifs à cette trajectoire.

Quelles différences entre les deux?

Fondée dans les années 2000 par Paul VOCKNER, alors dirigeant de la FED, l’IFRS a de solides arguments pour imposer une standardisation ESG dans les prochaines années mais reste surtout centrée sur une approche financière. L’arrivée d’Emmanuel FABER à la présidence de l’ISSB va-t-elle faciliter l’ouverture aux problématiques sociales et environnementales ?

Avec la CSRD, l’EFRAG apporte des réponses intéressantes dans le concept de double matérialité et dans l’effort de lier la performance environnementale à des considérations sociales. Par exemple par le principe du “do no significant harm” permet d’imposer une performance ESG qui explore la transition énergétique sous l’angle de la transition juste.

On peut se demander pourquoi l’IFRS n’a pas fait le choix de s’appuyer sur les travaux du CSRD, parus quelques mois avant le lancement de l’ISSB.