Lors de nos webinars sur l’ESG, et à bien d’autres occasions, j’ai exprimé les risques inhérents aux audits uniquement externes, réalisés souvent très vite.

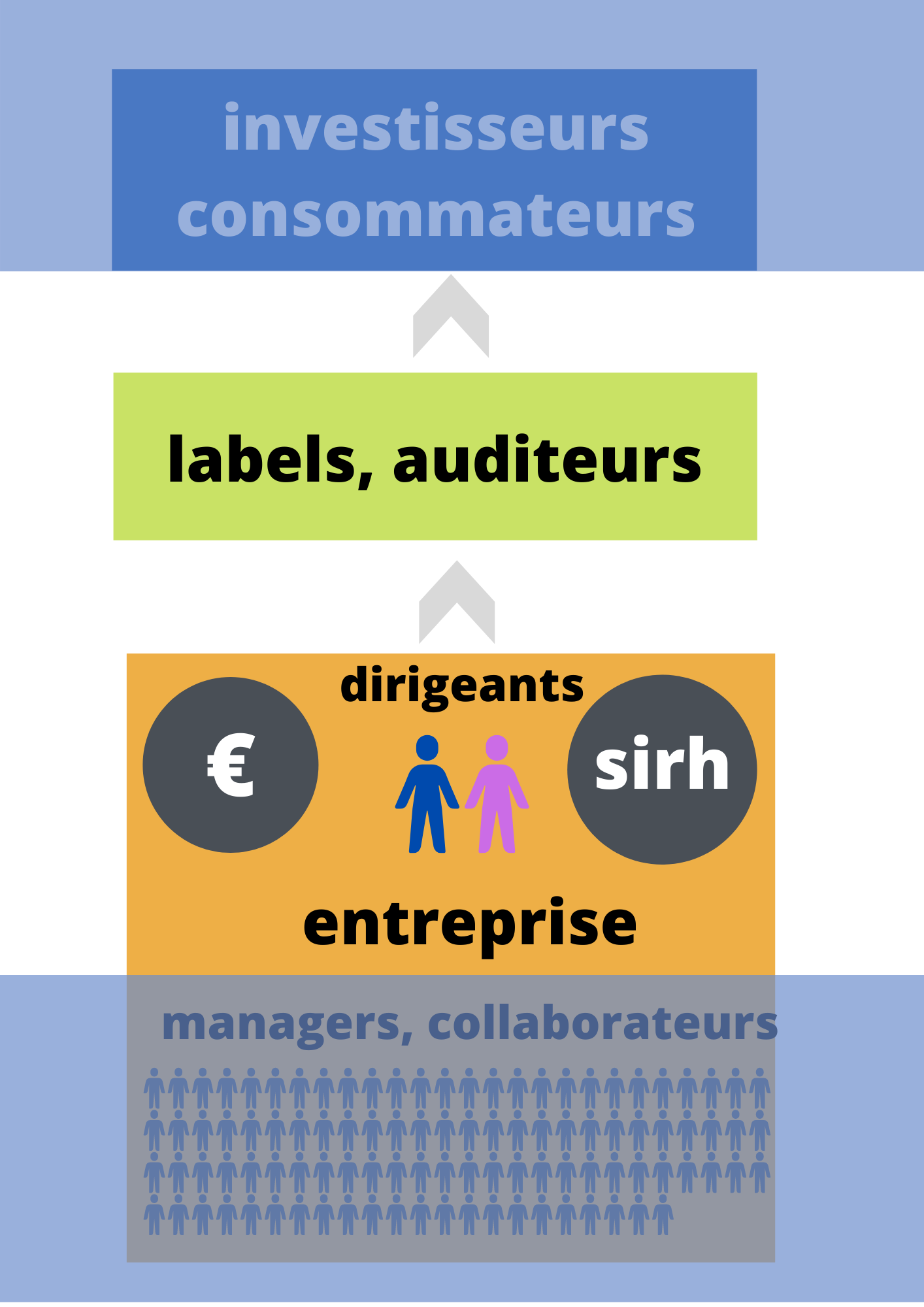

Deux petits schémas simples expliquent ces risques.Le premier symbolise le fonctionnement de l’entreprise et de ses systèmes d’informations. Pour gouverner, les dirigeants s’appuient en général sur deux types de systèmes d’informations : ceux qui gèrent les finances, les achats, les les commandes, les stocks… et ceux qui ont trait aux ressources humaines, les fameux SIRH. Ce schéma indique aussi la place des auditeurs ESG ou autres experts intervenants pour les fonds ISR. Ce sont leurs rapports et synthèses qui vont alimenter les décisions de placement des investisseurs voire des particuliers.

Sur ce schéma nous avons aussi présenté un certain nombre de collaborateurs. Ils alimentent sans doute en chiffres les deux systèmes d’informations, mais ils vivent surtout au quotidien des réalités qui ne se retrouvent pas dans ces données informatisées. Et quoique veuille nous faire croire Zuckenberg, je ne pense pas que Meta arrangera les choses !

Le principal souci est qu’en s’appuyant uniquement sur les informations disponibles dans les systèmes d’informations de l’entreprise et quelques rapides échanges avec les dirigeants, les auditeurs n’ont aucune vision de la perception des collaborateurs. Ils s’imposent des œillères et ne voient que le haut de la pyramide, souvent plus rassurant.

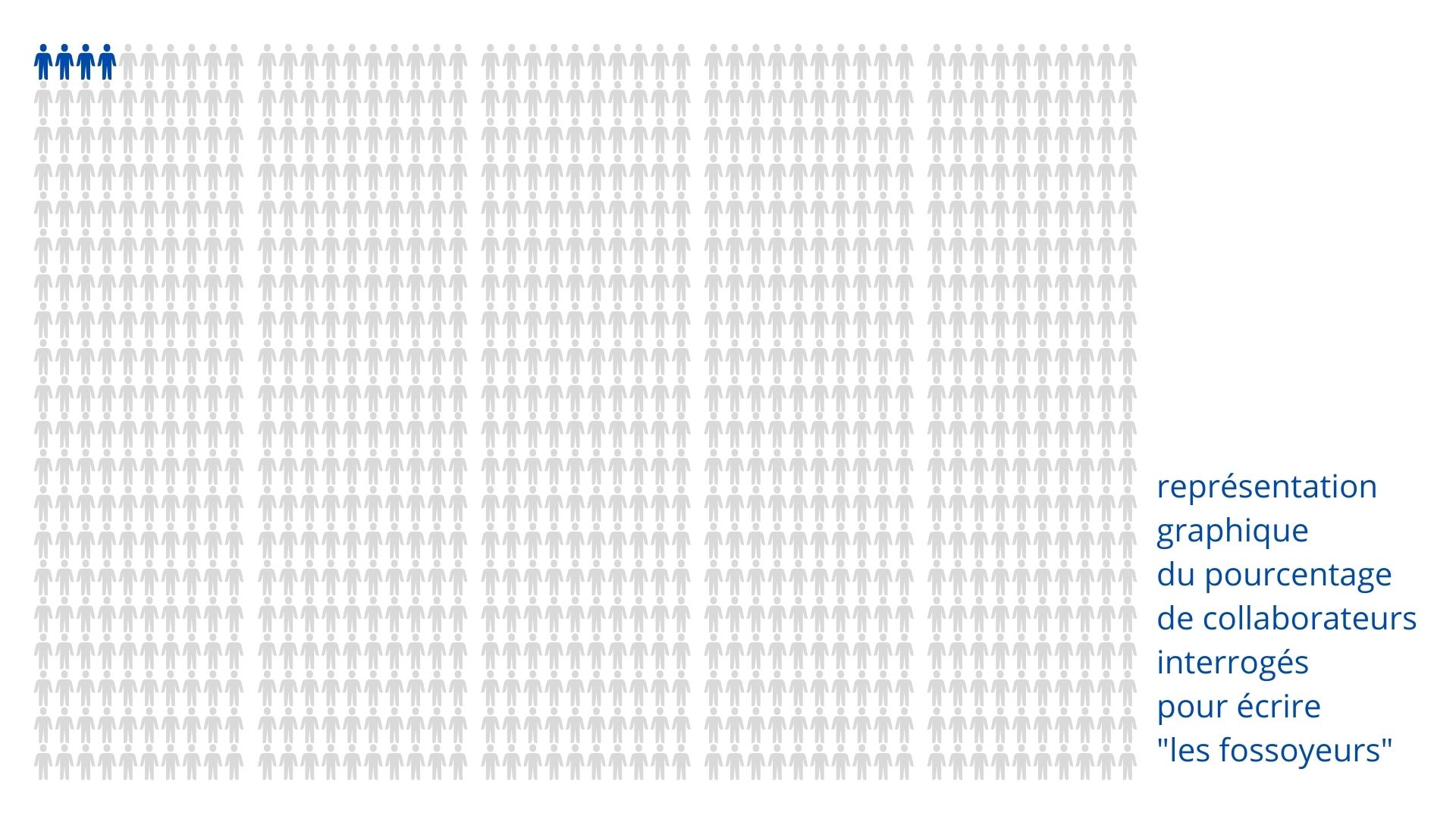

Qu’est ce qu’a fait Victor CASTANET pour rédiger son livre « Les fossoyeurs » qui fait tant de bruit depuis quelques jours ? Il a pris le temps d’aller à la rencontre des collaborateurs: 250 entretiens, pendant 3 ans. Il s’est intéressé au bas de la pyramide, souvent invisible pour les auditeurs ESG.

Le risque est alors de tomber dans l’effet inverse, d’inscrire un procès à charge sur l’organisation en question. D’ailleurs il n’a dialogué qu’avec 250 personnes dans un groupe de 65.000 personnes. Et comment a-t-il choisi ces 250 personnes ? Si sa stratégie a été de lancer des bouteilles à la mer pour tenter de rencontrer des salariés mal à l’aise dans leur travail, il a peut être concentré le fiel des personnes les plus mécontentes. Il semble en tout cas difficile de considérer comme objective une analyse portant sur 0,38% du personnel !

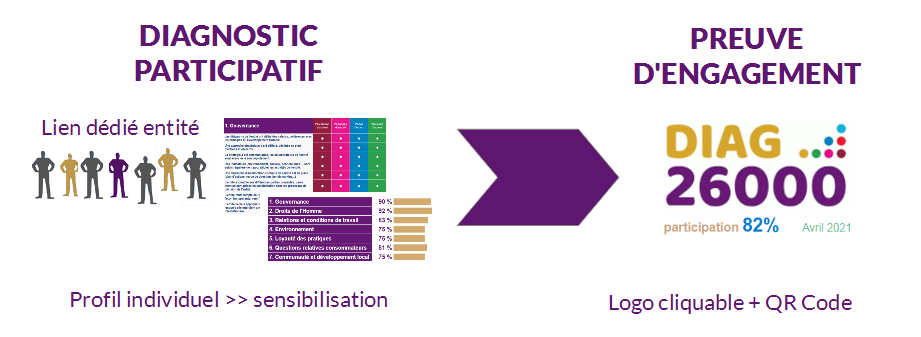

En construisant la preuve d’engagement RSE proposée par DIAG26000 nous avons cherché à éviter ces 2 écueils. Donner la parole au bas de la pyramide certes, mais permettre à tous de s’exprimer, et pas seulement les mécontents. Ce label RSE participatif a plusieurs qualités destinées à l’extérieur : améliorer votre Marque Employeur, vous faire gagner des points dans les appels d’offres, alimenter en indicateurs les auditeurs ESG.

Mais il va aussi vous aider à identifier vos axes de progrès internes, instaurer une nouvelle dynamique dans votre démarche RSE. D’ailleurs, comme cet outil est interactif, il apporte même une sensibilisation individuelle à chaque utilisateur !

Un point rassurant, bien loin des 0,38% cité plus haut : tous les labels DIAG26000 actuellement en place s’appuient sur taux de participation de plus de 50% et une large majorité est même au dessus de 80% !

Rétroliens/Pings